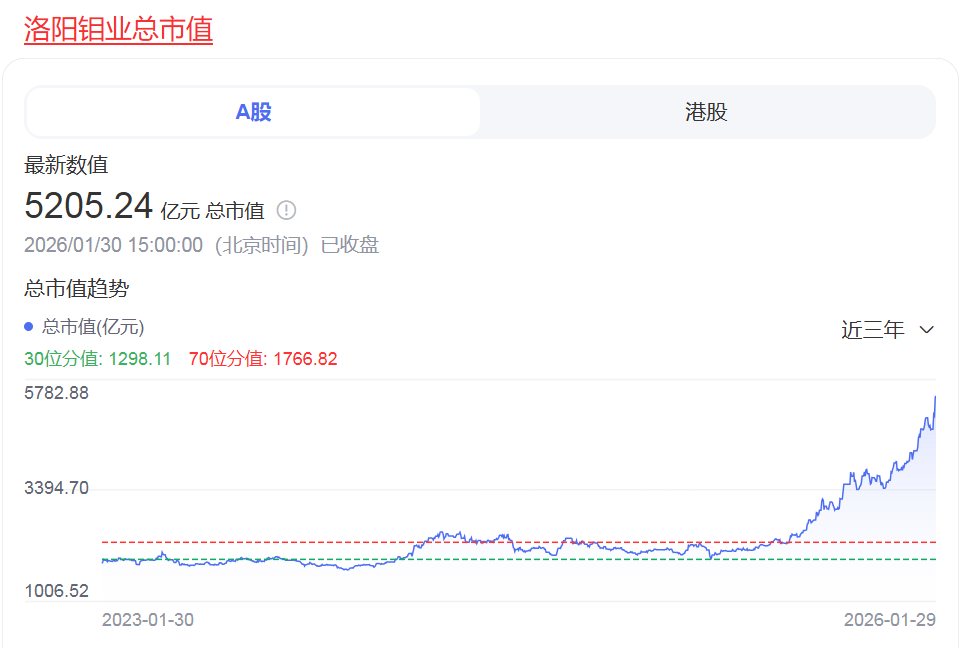

1月30日,A股有色金屬板塊震蕩下行。截止1月30日下午3點收盤,洛陽欒川鉬業集團股份有限公司(以下簡稱“洛陽鉬業”)總市值達到5205.24億元。盡管與上一個交易日相比,有不小的跌幅,但依然維持在5000億元以上的高點。

1月28日,洛陽鉬業股價達到最高位,漲幅達9.80%,成交額127.94億元,換手率2.86%,總市值達5750.79億元。洛陽鉬業目前在新浪財經客戶端A股市場人氣排名第6名。

1月25日,洛陽鉬業發布公告,其通過控股子公司收購加拿大上市公司Equinox Gold Corp.旗下Aurizona金礦、RDM金礦和Bahia綜合礦區(包括兩座金礦)100%權益的交易已經于1月23日完成交割。

受上述交易完成帶來的利好,1月26日,洛陽鉬業股價一度漲超5%,成交19.63億元,總市值達5121.80億元。這是繼1月16日洛陽鉬業市值首度突破5000億元大關又多日連跌之后,再度沖高。

不斷抬升的市值,與公司穩定增長的業績密不可分。

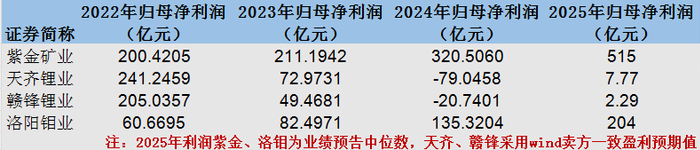

2022年,紫金礦業、天齊鋰業與贛鋒鋰業盈利曾達到這一水平,但受到金、銅、鋰價格波動影響,近幾年這幾家公司盈利走勢、市值表現差異越來越大。

這背后,是企業發展路徑上的差異。是選擇單一品種向產業鏈上下游縱向延伸?還是將業務重心集中在上游礦端,通過多個礦種資源的布局進行橫向拓展?

01量價雙增

1月15日晚間,洛陽鉬業發布業績預報,預計2025年實現歸屬上市公司股東凈利潤為200億元至208億元,同比增長47.8%至53.7%;扣非凈利潤為204億元至212億元,同比增長55.5%至61.6%。

若業績預告兌現,洛陽鉬業也將成為A股市場有史以來,第四家年度盈利突破200億元的礦業公司。

據了解,這也是洛陽鉬業連續5年刷新歷史最佳業績,盈利首次突破200億元。洛陽鉬業相關負責人表示,這主要得益于公司主營產品金屬銅實現產量和價格齊升,同時不斷提高經營管理水平,運營成本得到有效管控。

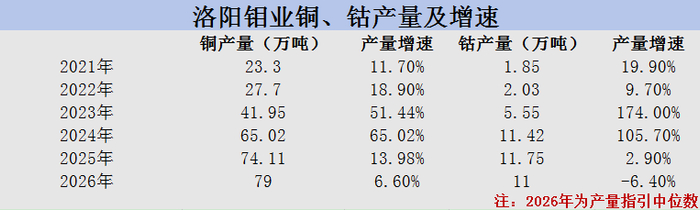

根據公司發布的數據,2025年產銅量達741149噸,較上年多9萬余噸。按產量指引中值計算,完成度為118%,遠超預期。

同時,受益于全球新能源與AI基礎設施建設對銅資源的剛性需求,2025年全年國際銅價整體呈現“高位震蕩、中樞上移”的走勢特征,LME銅價均價維持在約10000美元/噸高位,同比顯著上行。銅業務貢獻的利潤也成為洛陽鉬業盈利增長的“壓艙石”。

除銅外,洛陽鉬業其他核心金屬產品亦全面超預期:產鈷117549噸,完成度107%;產鉬13906噸,完成度103%;產鎢7114噸,完成度102%;產鈮10348噸,完成度103%,亦創歷史新高;磷肥產量121萬噸,完成度105%。此外,實物貿易量為477.4萬噸,完成度112%。

近幾年洛陽鉬業的崛起,始于KFM、TFM的大規模放量,這兩座世界級礦山生產的銅、鈷產品構成了公司最主要的利潤來源。以2025年上半年為例,銅、鈷相關產品便為上市公司貢獻了約67.8%的毛利潤。

而與產量層面相比,價格層面的驅動,可能成為公司盈利能夠保持較好增速的主要動力。

文華財經數據顯示,2023年、2024年LME銅年度漲幅分別為2.25%、2.56%,到2025年則大幅提升至42.3%。

同時,在剛果(金)加強鈷產品出口管制的影響下,英國MB鈷(標準級)年度平均價也由2024年的12.21美元/磅提升至2025年的16.68美元/磅,年度漲幅達到36.6%。

不難看出,銅、鈷產品的價格漲幅,顯著大于洛陽鉬業相關產品的產量增幅,加之公司處于產業鏈最上游,生產成本相對穩定,以上產品漲價部分亦大半轉化成了洛陽鉬業的盈利。

值得注意的是,KFM、TFM在2026年也沒有新增產能釋放,其中正在推進的KFM二期項目預計到2027年才能新增10萬噸產能,TFM三期項目則仍在規劃當中。

那么,除了銅、鉬等金屬價格潛在的上漲,洛陽鉬業2026年還有哪些明確的業績增量?

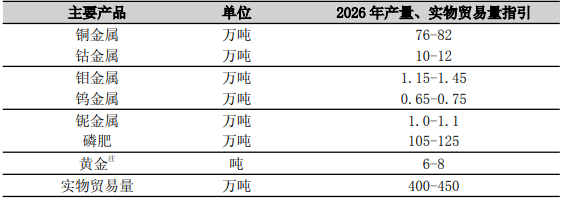

洛陽鉬業明確了2026年產量指引:銅金屬產量目標為76萬至82萬噸;鈷金屬10萬至12萬噸;鉬金屬1.15萬至1.45萬噸;鎢金屬0.65萬至0.75萬噸;鈮金屬1.0萬至1.1萬噸;磷肥105萬至125萬噸;黃金6-8噸;實物貿易量400萬至450萬噸。

其中頗為搶眼的是,銅金屬產量若按上限82萬噸實現,將比洛陽鉬業原定2028年實現80萬噸的目標提前兩年達成,同時相應更新了2028年的新目標,即實現百萬噸銅金屬產量。

公司這一雄心背后,是兩大核心項目的穩步推進:位于剛果(金)的KFM二期項目計劃于2027年投產,預計新增年均10萬噸銅產能;TFM三期項目已進入規劃階段,目標2028年實現總銅產能100萬噸。

目前,TFM混合礦5條生產線已全面達產,年產能達45萬噸;KFM年產能15萬噸,剛果(金)區域銅總產能已突破60萬噸。

洛陽鉬業最新的亮點還在于首次將黃金納入產品序列,明確2026年全年6-8噸黃金的產量目標。過去的2025年,該公司提出了“多品種、多國家、多階段”,聚焦“銅+黃金”兩極的并購戰略,在黃金資源布局上連續取得重大突破。

2025年6月,洛陽鉬業以5.81億加元(約合人民幣30億元)收購厄瓜多爾Cangrejos金礦,該項目正在前期規劃中;2025年12月又宣布以10.15億美元并購巴西3個在產黃金資產,預計今年第一季度完成交割。

在上述兩項金礦資產收購之前,洛陽鉬業的黃金業務體量較小,主要來自原有礦權的副產。而待巴西黃金資產收購交易完成后,洛陽鉬業黃金年產量將新增約8噸,疊加厄瓜多爾Cangrejos金礦(預計2028年投產,設計年產11.5噸),公司黃金總產能有望在2028年左右突破20噸大關。

伴隨主營產品價格進入上漲通道與公司產能的釋放,以及高管團隊“大換血”及隨之落地的資產并購,資本市場對洛陽鉬業反應極為熱烈。

近一年以來,洛陽鉬業A股股價累計漲幅超過250%,最新市值為5205.24億元;今年以來,公司股價已累計上漲超22%。截至1月30日下午3點收盤,其股價報25.70元,最高25.98元。

02兩次混改

洛陽鉬業,前身為1969年原冶金部在河南欒川縣興建的三道莊鉬鎢礦和上房溝鉬礦,1999年兩家合并成立洛陽鉬業。

然而,受金融危機影響,2003年鉬價暴跌,企業負債累累,6000名職工半數放假,瀕臨破產。

窮則變,變則通。

洛陽鉬業的發展與兩次混改密不可分。2004年洛陽市政府在復星、紫金等多家前來競標的企業中選擇了名不見經傳的鴻商集團,其入選最大的優勢即不謀求控股。

誰都未曾料到,這次看似平常的入股,徹底改變了中國礦業格局。

集團派駐的管理團隊迅速展現出專業能力,關停低效附屬工廠,專注鉬礦開采主業;引入國外先進浮選工藝,將鉬礦回收率從65%提升至82%;同時打通銷售渠道,直接與歐洲鋼鐵企業建立合作。

短短一年,洛陽鉬業便扭虧為盈,實現盈利2.8億元;2006年利潤飆升至17.14億元,成為國內鉬業“利潤王”;2007年在香港上市;2012年實現A+H股同步上市,市值突破千億元。

此后數年間,洛陽鉬業便在國際上開啟了幾次關鍵性的大并購,從鉬進一步延伸至銅、鈷、鈮、磷等,并打造“礦業+貿易”的雙輪驅動戰略。

2022年,洛陽鉬業與寧德時代深度合作,雙方相互參股,寧德時代成為洛陽鉬業的第二大股東,洛陽鉬業成為寧德時代核心原料供應商,每年供應1.2萬噸鈷、10萬噸銅;寧德時代則承諾未來5年采購不少于200億元的產品。

雙方不僅僅是產業鏈的上下游聯動,還有技術提升、企業管理等深度賦能。

03銅鈷巨頭

洛陽鉬業秉承“逆周期并購,低成本開發”的經營哲學,其核心資產多通過逆向收購獲得。

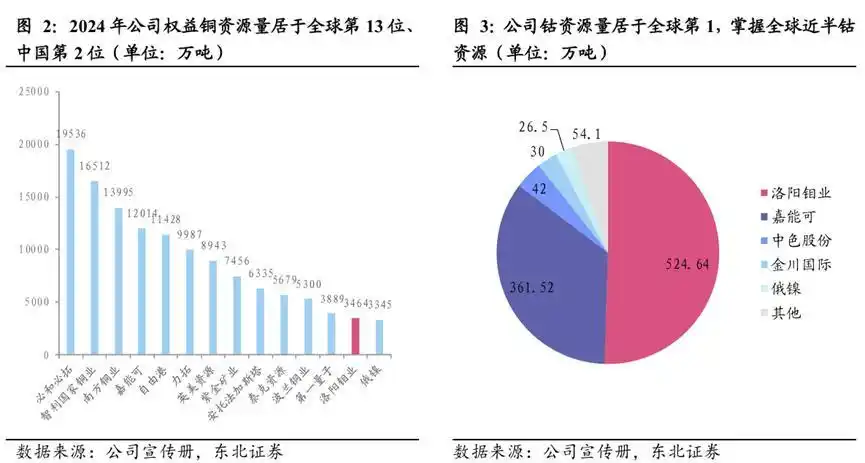

至2024年末,公司權益銅資源量居于全球第13位,中國第2位;鈷資源量全球第1,掌握全球近半鈷資源。

圖為旗下礦產資源

圖為公司資源稟賦

圖為歷年收購及處置行為

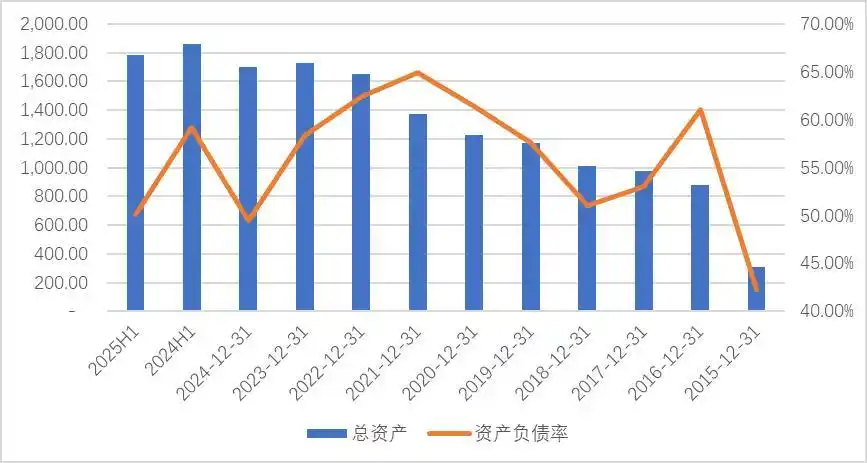

從其營收結構來看,營收中貿易與采掘業比例約為86.87:41.58,其中重疊部分為內部交易。但從毛利來看,近三年礦山采掘業貢獻80%以上。目前其礦端中銅鈷產品在公司毛利中占比68.18%。TFM于2023年二季度達產、KFM于2024年3月達產,上述兩大礦山項目給公司貢獻了大部分利潤。從近十年的報表來看,公司總資產自308.81億元,發展至1786.28億元,為十年前的5.78倍,但其負債率一直控制在42.3%至64.89%之間,這得益于低谷時精準的并購+融資+自身的“造血功能”,財務杠桿一直在可控范圍內。2014年發行可轉債49億元,2015年末即轉股;2017年定向增發180億元,年末資產負債率由上年的61.05%降至53.08%。

圖:近十年總資產及資產負債率,單位:億元

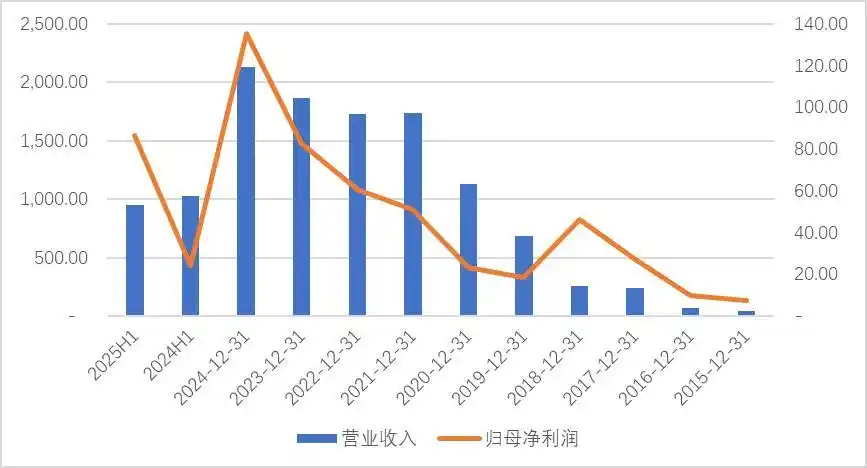

公司的營業收入亦自2015年的41.97億元升至2024年的超兩千億元,凈利潤自2015年的7.61億元升至2024年的135.32億元,十年增長16.8倍。

2025年扣非凈利潤為204億元至212億元,同比增長55.5%至61.6%。

圖為近十年營業收入及凈利潤,單位:億元

04對標紫金?

如果2026年洛陽鉬業盈利能夠保持增長,將誕生有色金屬行業的一個新紀錄,即連續兩年凈利潤超過200億元的礦業公司。

在此之前,只有紫金礦業一家公司達成這一紀錄,且是近幾年的事。

至于天齊鋰業、贛鋒鋰業兩家公司,則是在2022年碳酸鋰漲至60萬元/噸時短暫站上200億元,不過后續隨著行業景氣度的回落,次年盈利便出現了70%左右的下滑。

這背后,既與銅、金、鋰等產品價格的周期波動因素有關,也離不開以上兩類企業的戰略選擇和發展路徑。

天齊鋰業,現有業務集中在上游礦山、鋰鹽冶煉環節,贛鋒鋰業則從上游逐步向下游材料、電池環節延伸,強調打造全產業鏈的“贛鋒生態系統”,兩家公司均未跳出鋰電行業。

紫金礦業,則是典型的多元化布局,以銅、金為主,兼顧工業金屬、能源金屬等,礦種布局幾乎相當于一只“有色ETF”。

這種方式的好處是,企業發展的天花板更高,公司營收、盈利規模可以做得很大,并且通過多礦種的“分散投資”,降低單一品種價格波動對企業經營的沖擊,最大程度地實現平穩發展。

目前來看,多數大型跨國礦業公司采用的是上述多元化的發展路徑。

以mining.com網站不久前發布的全球礦業公司市值十強為例,6家公司為多元化礦業公司,3家為貴金屬企業,僅有自由港麥克莫蘭1家是銅業公司。

加上紫金礦業所帶來的成功經驗,洛陽鉬業也選擇了上述多品種布局的發展路徑。

值得注意的是,得益于近幾年KFM、TFM的產能釋放與內部挖潛,洛陽鉬業與紫金礦業的銅產量差距正在快速縮小。

相關數據顯示,2022年紫金礦業、洛陽鉬業銅產量分別為85.9萬噸、27.7萬噸,2023年以來紫金礦業銅產量開始步入瓶頸,洛陽鉬業銅產量則迅速增長,到2025年二者差距已經降至35萬噸左右。

相比之下,洛陽鉬業因為2025年才重歸黃金賽道,其黃金產量距紫金礦業尚有不小差距。

包括厄瓜多爾Cangrejos金礦、Aurizona金礦等項目在內,洛陽鉬業中期黃金產量在20噸/年左右,而紫金礦業2025年黃金產量已經達到90噸。

加之洛陽鉬業“銅金為主”的并購策略,未來公司大概率還會展開更多黃金資源的并購。

1月25日,洛陽鉬業發布公告,其通過控股子公司收購加拿大上市公司Equinox Gold Corp.旗下四座位于巴西的在產金礦,2026年將為公司帶來6-8噸的黃金年產量。

就在此前的1月15日,洛陽鉬業董事會審議通過了一份議案,同意公司使用閑置自有資金購買結構性存款,該等未到期結構性存款余額不超過人民幣200億元(或等值外幣)。

過去幾年公司積累的充裕資金,也會讓洛陽鉬業的后續并購更為游刃有余。

原標題:《市值躍入全球礦業十強!

洛陽鉬業能否坐穩這個位置?》

圖文如有侵權,敬請聯系刪除